Les prévisions de bénéfices des banques européennes ont été revues à la hausse pour le 17ème trimestre consécutif ! 85% d’entre elles ont dépassés les attentes des analystes sur leur génération de revenus et 74% au niveau de leurs résultats.

Néanmoins, cette dynamique positive, qui se confirme depuis plusieurs années, a du mal à se refléter dans les valorisations, avec des multiples du secteur qui restent autour de 7 fois les bénéfices, contre environ 14 pour l’ensemble du marché, soit une décote comprise entre 45% et 50%, contre 25-30% avant la crise du Covid et à peine 20% pour les banques américaines.

Cette sous-valorisation traduit donc un décalage entre le cours des actions bancaires européennes et leurs résultats, malgré de meilleurs fondamentaux, des ratios de distribution (dividendes et rachat d’actions) très élevés et des risques réglementaires réduits.

Le caractère transitoire de ces bons trimestres est souvent mis en avant pour justifier la frilosité des investisseurs à se positionner plus durablement, mais qu’en est-il en réalité ?

Les fondamentaux du secteur bancaire européen sont en amélioration constante

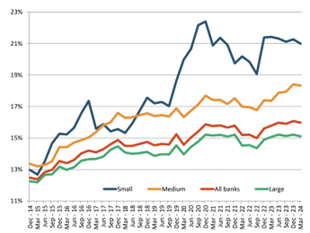

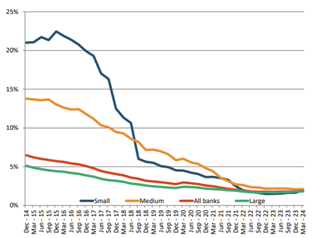

D’après l’Autorité bancaire européenne, le ratio de CET1 s’élève en moyenne à 16%. Ce niveau de capitalisation, rapporté au volume de prêts non performants logés dans les bilans bancaires, montre la mutation du modèle d’affaire des banques européennes du fait du cycle réglementaire qui s’est opéré depuis une quinzaine d’années.

Les banques européennes se sont éloignées des activités les plus risquées pour se concentrer sur les activités les moins consommatrices en capitaux réglementaires. Il est à noter que les plus petites banques ont été les plus rigoureuses dans ce nettoyage bilanciel avec un taux de prêts non performants qui a convergé vers le niveau des plus grandes banques, tout en étant largement plus capitalisées, pour pallier le manque de diversification de leur modèle d’affaire.

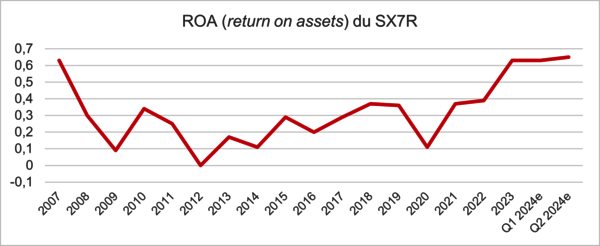

Des banques assagies n’ont pas été synonyme d’une moindre rentabilité, surtout avec le cycle de resserrement monétaire qui a vu les dépôts bancaires redevenir une source de profit pour les banques, après huit ans de taux négatifs. Ce nouvel environnement monétaire a propulsé la rentabilité des actifs des banques européennes aux niveaux de 2007, avec un niveau de risque beaucoup plus faible.

La profitabilité du secteur européen est-elle transitoire ?

Beaucoup d’investisseurs estiment que le rebond de la rentabilité des banques européennes est conjoncturel et qu’il est appelé à prendre fin avec la baisse des taux entamée cet été.

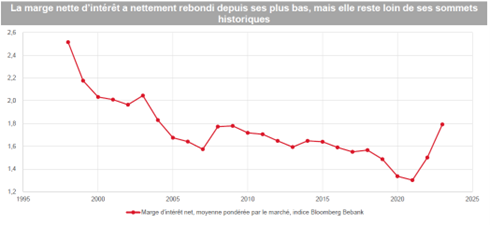

En effet, la marge nette d’intérêt (« NIM ») a nettement rebondi avec le cycle de resserrement monétaire, passant de son plus bas niveau à son niveau moyen de long terme. Mais c’est oublier un peu vite que la marge d’intérêt d’une banque est composée de la marge qu’elle réalise sur les dépôts, mais également de sa marge sur les crédits et de l’activité de transformation.

L’activité de transformation dépend de la pente de la courbe de taux de 0 à 3 ans ou de 0 à 5 ans, selon les banques.

Ces segments de la courbe de taux sont actuellement plats. Le cycle de baisse pourrait changer cette situation. Plus important encore, le renouvellement du portefeuille de prêts accordés pendant la phase de taux négatifs devrait contribuer de façon plus structurelle à la NIM puisque leur remplacement se fera à des marges plus élevées.

Il est en conséquence peu probable que la profitabilité du secteur soit transitoire, sauf évidemment si l’Europe connait un nouveau cycle de taux négatifs.

Par ailleurs, le mouvement de baisse des taux devrait relancer la demande de crédit et venir en soutien des valorisations des actifs risqués. L’appétit pour le risque favorise non seulement les marges sur les crédits mais aussi les activités bancaires basées sur les commissions.

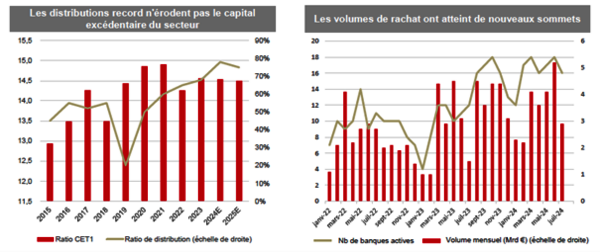

Le secteur bancaire européen présente des excédents de capital à redistribuer

Au cours des 10 dernières années, les banques ont accumulé une quantité importante de capital excédentaire que le retour à une profitabilité normale (avec la fin des taux négatifs) leur permet de redistribuer.

Les investisseurs bénéficient aujourd’hui d’un rendement total combinant dividende cash et programmes de rachats d’actions d’environ 11% en 2024, auquel il faut ajouter environ 4% d’accroissement de la valeur nette comptable constituée des résultats non distribués et mis en réserve.

Le changement de cycle de taux, qui a suivi une décennie d’accumulation de capital excédentaire, permet donc aux banques européennes d’offrir aux investisseurs une rémunération élevée en maintenant un niveau de capital au plus haut depuis 25 ans.

Cette situation n’est pas transitoire. 16 ans après la crise de 2008, les banques européennes sont entrées dans un cycle marqué par la redistribution du capital au profit des investisseurs.

L’adoption de Bâle IV marque le début d’un nouveau cycle pour le secteur bancaire européen.

Le 25 avril 2024, le Parlement européen a approuvé le paquet bancaire qui marque la fin du chapitre consacré à la reconstruction du capital des banques.

Il n’y a plus, en effet, au niveau international ou européen, de nouveau projet législatif ou règlementaire à venir dont l’objet serait d’ajouter de nouvelles exigences de capital supplémentaire ni de nouvelle réforme du calcul des risques moyens pondérés liée à telle ou telle activité, à l’exception peut-être de la couverture du risque climatique.

Il n’y a donc plus pour l’avenir d’incertitudes règlementaires significatives telles qu’on les a connues au cours des 15 dernières années.