Les perspectives pour les obligations d'entreprises des pays émergents en devises dures en 2025 sont prudemment optimistes, soutenues par un rendement attractif et un faible taux de défaut anticipé sur la base de fondamentaux solides.

Nous construisons le portefeuille afin de tirer parti de manière sélective du portage élevé, qui offre un bon potentiel de revenu, tout en prenant soigneusement en compte les conditions de marché et les fondamentaux des émetteurs dans ce contexte de primes de risque relativement comprimées.

I. Bilan 2024 de la dette corporate émergente

L'année 2024 a été une année pleine de challenges pour tous les segments du marché obligataire. Du côté des taux, malgré le début tant attendu du cycle d'assouplissement de la Fed – conduisant à une réduction cumulée de 100 points de base (pdb) des ses taux directeurs depuis septembre – les attentes initiales d'une baisse des rendements des obligations du Trésor américain ne se sont pas concrétisées.

Au cours de l'année 2024, le rendement des obligations du Trésor américain à 10 ans a augmenté de 69 pdb et de 92 pdb depuis la première baisse des taux de la Fed en septembre. La confirmation de l'exceptionnalisme économique des États-Unis en termes de croissance et la stagnation de l'inflation sous-jacente à environ 3% appellent à une plus grande prudence quant à l'évolution future du cycle monétaire, soutenant l'idée que les taux pourraient rester élevés plus longtemps. Le rendement à 10 ans, pour la quatrième année consécutive, a terminé l'année en hausse, à 4,57%. Cela a entraîné de mauvaises performances pour les obligations du Trésor américain à 10 ans, avec une performance de -1,7% en 2024 et de -2,5% au second semestre de l'année.

Pour 2025, selon le dot plot[1] publié après la réunion de décembre, seulement deux baisses de taux de 25 pdb sont désormais prévues, contre quatre projetées après la réunion de septembre. Au moment où nous rédigeons ces perspectives, le marché anticipe des taux à 10 ans à 4,16% à la fin de l’année 2025.

Le marché des obligations d'entreprises en devises dures des pays émergents a été le segment le plus favorable au sein de la dette des marchés émergents en 2024

Pendant ce temps, les obligations en devises dures des pays émergents ont affiché de solides performances en 2024, principalement grâce à une compression des spreads de 60-70 pdb au cours de l'année et à un taux de défaut qui se normalise.

La dette souveraine des marchés émergents (indice EMBI Global Diversified) a généré une performance de +6,5% en 2024, tandis que la dette d'entreprise des marchés émergents (indice CEMBI Broad Div) a atteint +7,6% sur la même période en USD (+5,9% couvert en EUR).

Si l'on examine uniquement le second semestre de l'année, le fonds ayant été lancé le 28 mai 2024, la dette souveraine des marchés émergents a performé de +4,1%, tandis que la dette d'entreprise des marchés émergents a réalisé une performance de +3,6%. Au 31 décembre 2024, le fonds affichait une valeur liquidative de 1062,32 sur la part AC USD et 1050,10 sur la part AC EUR.

Les obligations en devises locales des pays émergents ont rencontré un contexte plus difficile, terminant l'année en baisse de 2,4% en USD, portage inclus. La combinaison d'un dollar renforcé et de défis budgétaires dans certaines régions a exercé une pression sur les devises locales.

Le Haut Rendement (High Yield - HY) a surperformé l’Investment Grade (IG) sur le marché de la dette corporate émergente. Alors que la dette d'entreprise IG des marchés émergents a généré une performance de +5,1% en 2024 (S2 : +2,8%), le marché de la dette d'entreprise HY des marchés émergents affiche une performance bien supérieure sur l’année de +11,7% (S2 : +4,9%).

Cette surperformance du HY s'explique par une duration plus courte, de faibles taux de défaut, un portage plus élevé, une large réouverture des marchés primaires permettant des refinancements réussis et une compression des spreads plus marquée pour ce segment, notamment au premier semestre. La compression des spreads a atteint 116 pdb pour le HY (38 pdb au S2), contre 44 pdb pour l'IG (14 pdb au S2).

En vue de 2025, nous estimons que les obligations d'entreprise en devises dures des marchés émergents restent plus attractives sur une base ajustée du risque et demeurent le segment de prédilection à long terme au sein de l'univers de la dette émergente.

Les taux de défaut devraient rester faibles à 1,7% (pour l'indice CEMBI Broad Div HY), et nous prévoyons que les marchés primaires seront assez actifs en début d'année pour les émetteurs des marchés émergents.

Bien que les pressions sur les devises locales et la force du dollar puissent persister en 2025, nous pensons que certains des grands perdants de 2024, comme les obligations domestiques libellées en real brésilien (BRL) (-22% en USD), pourraient néanmoins récupérer une partie de leurs pertes en 2025.

Disparité géographique au sein de l’univers émergent

Comme toujours, la diversité de l'univers d'investissement des marchés émergents a conduit à des performances hétérogènes entre les régions et les pays, récompensant les stratégies actives de sélection d’obligations les plus pertinentes.

En examinant les différentes régions, l'Afrique s'est avérée être la région la plus performante (+11,3%), principalement grâce à sa plus forte concentration d'obligations HY.

Le Nigeria a été le pays le plus performant du continent, les entreprises nigérianes affichant une performance de +15,0% en 2024, soutenue par une dynamique positive de réformes et une amélioration des conditions macroéconomiques sous la nouvelle administration Tinubu.

Nous avons été majoritairement surpondérés sur les entreprises nigérianes tout au long du second semestre et identifions encore des opportunités de crédit intéressantes dans d'autres pays africains.

Le principal contributeur à la performance du fonds en 2024 a été l'entreprise sud-africaine de fibre optique Liquid Telecom, dont les obligations ont augmenté de près de 25% au second semestre, grâce à une amélioration de la performance opérationnelle, à l'achèvement d'une injection de capital significative – impliquant l’US Development Finance Corporation et Google – et au refinancement d'une partie de sa dette.

L'Europe émergente a enregistré une performance de +10,8% en 2024, profitant principalement de la solide performance des entreprises ukrainiennes (+32,6%), soutenues par des hypothèses de marché optimistes concernant une résolution pacifique du conflit.

Nous identifions toutefois des obstacles potentiels à cette issue qui, selon nous, ne sont pas pleinement intégrés dans les prix de marché. Trump lui-même a prolongé son estimation du délai pour une résolution, passant de 24 heures à 6 mois. Nous avons pris une partie de nos profits dans la région, en attendant une meilleure visibilité sur le processus de paix pour justifier les niveaux actuels de spreads.

La Turquie a également affiché une solide performance de +9,9% en 2024, grâce à une compression des spreads favorisée par une normalisation de la politique monétaire et une désinflation. Les émissions primaires ont été particulièrement fortes en Turquie au second semestre 2024, avec de nouveaux et anciens émetteurs profitant de l'opportunité de réaliser de nouvelles transactions sur les marchés pour lever des fonds ou refinancer leur dette.

L'Amérique latine a enregistré une performance de +8,7% en 2024. L'Argentine a été le pays le plus performant de la région, avec une performance de +18,6% pour les entreprises argentines. Les préoccupations budgétaires au Brésil (+7,1%) et l'impact probable des politiques commerciales et migratoires des États-Unis sur le Mexique après les élections américaines (+5,0%) ont pesé sur les performances de la région.

La Colombie a bien performé (+9,2%), la performance des émetteurs ayant bénéficié d'une prime de risque pays plus élevée après l'élection de Petro et la perte de la note souveraine IG en 2022, faisant de la dette d'entreprise colombienne en devises dures une opportunité intéressante en termes de rendement/risque au sein des marchés de la dette corporate émergente.

Les spreads sur les entreprises colombiennes restent attractifs à 404 pdb pour un pays crossover (BBB/BB), avec presque aucun resserrement observé au second semestre, tandis que les taux de défaut sont restés proches de 0% dans le pays depuis 2021.

L'Asie a affiché une performance de +6,8% en 2024, soutenue par la solide performance des Philippines (+10,8%), de l'Inde et de l'Indonésie (+8,3% chacun). Le segment HY asiatique a particulièrement bien performé (+12,5%) grâce au secteur HY immobilier chinois, qui a enregistré une performance de +20,7% sur l'année.

Cependant, cela intervient après plusieurs années négatives et une incertitude persistante quant à l'avenir du secteur. Les spreads régionaux en Asie sont les deuxièmes plus bas après ceux du Moyen-Orient – principalement pondéré en IG – avec des spreads à seulement 211 pdb et un resserrement marqué de 78 pdb en 2024, bien que l'Asie reste la principale zone de défauts ces dernières années en raison de la Chine.

Nous restons optimistes quant aux fondamentaux des entreprises indiennes, mais des spreads serrés et des contraintes liés aux critères ESG expliquent notre sous-exposition. Nous demeurons structurellement sous-pondérés sur la Chine, en raison d'une faible transparence, des risques (géo)politiques et de spreads relativement comprimés.

Le Moyen-Orient a été la région la moins performante (+5,3 %), principalement en raison d'une forte concentration d'obligations notées IG avec des durations plus longues.

II. Qu’attendre de la dette corporate émergente pour 2025 ?

Alors que nous entamons 2025, le rendement des obligations d'entreprise des pays émergents reste attractif par rapport aux niveaux historiques, s'établissant à 9,7% pour notre fonds à la fin de l'année, suite à la vente massive observée en décembre sur les taux.

Concernant les taux directeurs américains, le marché prévoit seulement 40 pdb de baisses pour 2025 à ce jour, contre 80 pdb en novembre. Après la vente massive observée depuis mi-décembre, nous estimons que les risques inflationnistes suggérés par les récentes données macroéconomiques sont déjà intégrés dans les prix de marché, ce qui nous rend plus confiants pour ajouter de la duration à notre portefeuille.

Nous restons néanmoins prudents, reconnaissant que les futures données sur l'inflation et l'économie américaine, ainsi que l'incertitude liée aux politiques à venir de Trump, pourraient engendrer une volatilité supplémentaire au cours de l'année.

Concernant les primes de crédit, bien que les spreads des marchés émergents soient en dessous de leur moyenne historique, cela reflète en partie les distorsions liées aux crises de 2020 et 2022.

En examinant les spreads des 10 dernières années, bien que les spreads des obligations américaines IG et HY soient déjà à leurs niveaux les plus bas sur 10 ans, la dette d'entreprise des marchés émergents reste au-dessus de ses niveaux de 2018 dans le segmentHY.

En effet, le spread des obligations HY des marchés émergents reste environ 65 pdb au-dessus de ses plus bas de 2018, alors même que les fondamentaux du crédit des entreprises des marchés émergents se sont nettement améliorés depuis. En décembre 2024, les spreads du segment HY émergent étaient également plus élevés que ceux des obligations HY américaines (+76 pdb) et européennes (+17 pdb).

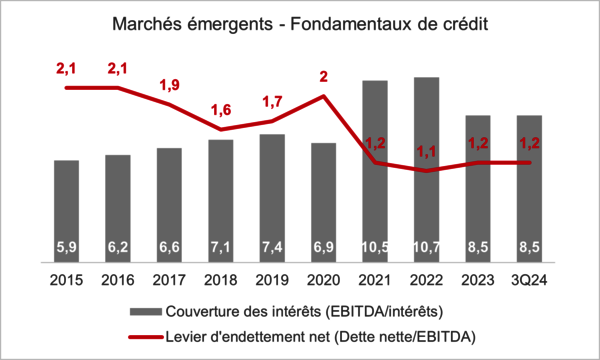

Comme le montre le graphique ci-dessous, les ratios d’endettement net et de couverture des intérêts se sont considérablement améliorés depuis 2018, des structures de capital plus prudentes et de solides performances opérationnelles compensant largement la hausse des taux d’intérêt.

Les fondamentaux du HY émergent se comparent également favorablement à ceux des segments HY américain et européen. Compte tenu des niveaux actuels des spreads, nous ne miserions pas sur un resserrement généralisé des spreads en 2025.

Nos perspectives positives sur les fondamentaux du crédit plaident néanmoins en faveur d’une résilience des spreads, et nous pensons que certains resserrements idiosyncratiques pourraient émerger sur des histoires de crédit convaincantes.

Ainsi, le niveau des rendements semble encore plus attractif sur une base ajustée du risque, car nous prévoyons que les fondamentaux de crédit resteront solides en 2025, avec un accès de plus en plus normalisé aux marchés primaires pour les émetteurs, en particulier dans le segment HY – qui a enregistré une augmentation de 124% de son activité primaire en 2024 (glissement annuel).

Certains émetteurs devraient continuer à tirer parti des réformes structurelles positives et de l'amélioration des conditions macroéconomiques dans les grands pays émergents à haut rendement, comme l'Argentine, la Turquie ou le Nigeria.

Au moment où nous écrivons ces lignes, la compagnie nationale de pétrole et de gaz d'Argentine, YPF, a déjà émis avec succès, le 8 janvier, une nouvelle obligation de 1,1 milliard de dollars arrivant à échéance en 2034. JP Morgan prévoit que l'activité primaire restera autour de 400 milliards de dollars en 2025 pour les entreprises des marchés émergents (cf. ci-dessous).

En conséquence, les taux de défaut devraient rester faibles après s’être normalisés en 2024 à 1,3%, contre 3,2% en 2023, bien en dessous de la moyenne sur 10 ans de 2,5% pour l’indice CEMBI Broad Diversified HY. La Chine a encore représenté près de la moitié des défauts en 2024, avec des taux de recouvrement attendus également beaucoup plus faibles.

Pour 2025, JP Morgan prévoit un taux de défaut de 1,7%, toujours inférieur à la moyenne sur 10 ans. La combinaison d’un portage élevé et de faibles taux de défaut prévus devrait continuer à constituer un matelas de sécurité pour le rendement total de cette classe d’actifs en 2025.

Taux de défaut | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025f |

CEMBI BD HY | 2,3% | 4,5% | 1,6% | 0,7% | 1,6% | 4,0% | 3,4% | 2,8% | 3,2% | 1,3% | 1,7% |

Source: JP Morgan

Au niveau régional, bien que les spreads en Asie et au Moyen-Orient soient déjà à leurs niveaux les plus bas sur 10 ans, l’Amérique latine et l’Europe émergente – bien qu’influencée par le cas particulier de l’Ukraine – offrent encore une certaine prime par rapport à leurs plus bas sur 10 ans.

En ce qui concerne les fondamentaux régionaux, l’Amérique latine se distingue comme la région où le consensus de marché anticipe une amélioration plus marquée des fondamentaux du crédit, tandis que l’Asie est le continent où davantage de détériorations sont attendues.

Nous sommes surpondérés sur l’Amérique latine, en particulier dans le segment HY, où nous identifions encore des opportunités de crédit attractives offrant un bon couple rendement/risque.

% des secteurs, par nombre | Asie | CEEMEA* | Amérique latine |

Amélioration | 9% | 14% | 25% |

Détérioration | 27% | 14% | 18% |

Stable | 52% | 52% | 43% |

Tendance mitigée | 12% | 21% | 14% |

*CEEMEA : Europe Centrale et Orientale, Moyen-Orient & Afrique

Source : JP Morgan, Emerging Markets Corporate Strategy

III. Revue du portefeuille de dette corporate émergente et positionnement pour 2025

Le rendement de notre fonds Axiom Emerging Markets Corporate Bonds est passé de 8,8% en juin (7,4% en euro) à 9,7% en décembre (8,0 % en euro), tandis que les fondamentaux ont continué de s'améliorer, en particulier pour les émetteurs HY. Les liquidités du fonds ont augmenté de 5,5% à 9,5% des actifs nets au cours du dernier mois de l'année, en raison de flux entrants que nous ne nous précipitons pas à investir.

En effet, nous anticipons une forte activité sur les marchés primaires en début 2025 et une certaine volatilité après le 20 janvier, lorsque Trump mettra en œuvre (ou non) certaines de ses mesures les plus controversées. La duration est restée relativement courte, autour de 3,6 à 3,8 ans depuis le lancement du fonds, tandis que l'indice CEMBI Broad Diversified de JP Morgan affiche une duration de 4,2 ans.

Compte tenu de la récente vente massive sur les taux, nous sommes plus à l’aise pour allonger légèrement la duration afin de nous positionner progressivement plus près de celle du CEMBI, en utilisant des instruments à terme sur les bons du Trésor américain, tout en maintenant la duration crédit de notre portefeuille obligataire relativement courte.

Notre note de crédit moyenne est de B+, et nous estimons que les spreads restent relativement attractifs par rapport à la moyenne historique et aux autres catégories de notation, en particulier si l'on intègre les améliorations attendues des fondamentaux.

Il est important de noter qu'une grande partie de nos émetteurs notés B ou en dessous sont limités par la notation souveraine du pays où ils opèrent, entraînant des notations de crédit inférieures à celles suggérées par leurs fondamentaux sous-jacents.

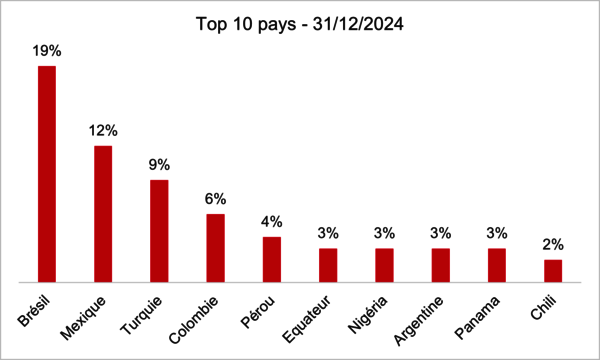

En termes d'exposition géographique, nous continuons de privilégier l'Amérique latine (55% du fonds), car nous considérons que la région offre l'opportunité rendement/risque la plus attractive compte tenu des valorisations actuelles du marché et de nos perspectives sur les fondamentaux.

Nous maintenons une large exposition au Brésil (19%), et nous avons même légèrement renforcé cette exposition lors de la vente massive brésilienne de décembre, estimant que l’impact sur certains crédits solides orientés vers l’exportation était exagéré. Notre exposition au Brésil reste orientée vers des entreprises exportatrices qui bénéficient de la dépréciation de la monnaie et sont moins exposées aux cycles économiques domestiques.

Nous maintenons également une exposition élevée au Mexique (12%), en partie sur des cas de restructuration (2,7%) et des opportunités de refinancement (3,6%) que nous jugeons intéressantes à court terme en termes de ratio rendement/risque et qui présentent une faible corrélation avec la volatilité mexicaine. Nous apprécions également la Colombie (6%), où la prime liée à la dette souveraine reste très intéressante, tandis que les fondamentaux des entreprises y sont solides.

L'année 2024 a également marqué une amélioration significative pour les émetteurs à haut bêta des dernières années : suite à d'importants changements politiques, l'Argentine (3%), la Turquie (9%) et le Nigeria (3%) ont tous réalisé des avancées notables dans la résolution de leurs déséquilibres macroéconomiques, bien qu'il reste encore du travail à accomplir.

L'Équateur (3%, où est domiciliée la première position du fonds) a également affiché des résultats meilleurs qu’attendu sur le plan fiscal et a renforcé sa position extérieure sous la nouvelle administration Noboa.

La durabilité de la trajectoire du pays dépendra probablement des prochaines élections présidentielles et législatives, avec une possibilité de regagner l'accès aux marchés dans un avenir proche si un résultat favorable au marché émerge et si les efforts fiscaux sont maintenus.

Nous restons prudents sur notre exposition à ces pays, notamment en raison du resserrement marqué des primes de risque sur ces marchés.

Bien que nous restions globalement positifs sur la trajectoire de ces pays et que nous continuions de surveiller les opportunités rendement/risque, nous avons pris une partie de nos profits en Argentine, où les spreads se sont le plus resserrés, et avons réduit notre exposition aux exportateurs en Turquie en raison de l'appréciation réelle de la monnaie en 2024 – qui pèse sur leurs marges – pour privilégier de nouveaux émetteurs moins exposés à cette appréciation réelle de la livre turque.

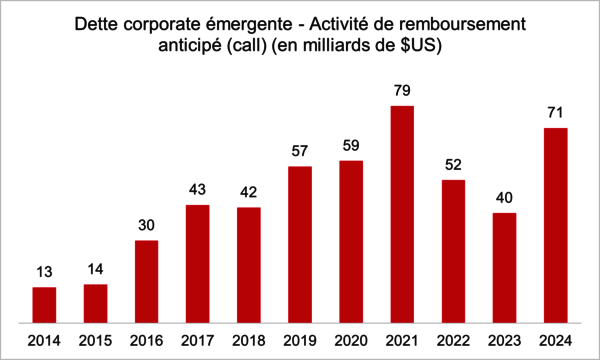

Nous avons également augmenté notre exposition aux crédits HY à court terme offrant des possibilités de refinancement et de remboursement anticipé (calls) à court terme, ce qui s'est avéré être une stratégie judicieuse pour générer de la performance en 2024.

En effet, 2024 a été la deuxième année la plus élevée en termes de volumes de calls pour les entreprises des marchés émergents au cours des 11 dernières années, avec 71 milliards de dollars d'obligations callées. Nous estimons qu'avec les échéances qui se profilent en 2026-2027 et les niveaux actuels de spreads, l'activité primaire sera assez importante début 2025 et que les volumes d'obligations callées devraient rester solides.

Nous estimons qu'environ 20% de notre fonds est positionné pour tirer profit de ces opportunités de rachats liées aux refinancements. Au moment où nous écrivons, nous avons déjà reçu deux offres de rachat sur ces obligations, à une prime par rapport aux prix du marché.

Nous sommes plutôt sous-pondérés sur les obligations IG à duration longue qui offrent des spreads historiquement faibles (cf. ci-dessus), préférant gérer notre duration directement via des instruments à terme sur les bons du Trésor américain.

Notre exposition à la duration longue (environ 8-9% du fonds) se compose principalement de crédits solides qui présentent encore des spreads intéressants pour des raisons exogènes, principalement liées à la prime de risque souveraine. Par exemple, nous maintenons une position de 2,8% sur les obligations à long terme d’Ecopetrol en Colombie, qui offrent des spreads allant jusqu’à 520 pdb sur les titres à échéance 2045.

En attendant, nous continuons de surveiller et d’ajuster quotidiennement notre portefeuille en fonction des principaux risques identifiés : nous maintenons une gestion prudente de la duration, car la volatilité reste élevée sur les taux et les politiques de Trump introduisent une incertitude supplémentaire.

Concernant notre exposition aux points chauds géopolitiques tels que l’Ukraine, le Moyen-Orient ou même la Chine, nous adoptons des expositions relativement conservatrices, les spreads s’étant resserrés alors que nous attendons toujours des voies de résolution claires.

En ce qui concerne les risques spécifiques à certains pays comme le Brésil et le Mexique, principalement liés aux défis fiscaux et aux préoccupations en matière de politique commerciale, nous restons prudents dans notre sélection obligataire, en nous concentrant sur des émetteurs qui ne sont pas (ou le moins) fondamentalement affectés par les conséquences de ces risques et qui offrent une prime suffisante compte tenu du risque perçu sur le crédit.

Globalement, bien que 2025 soit à nouveau susceptible de connaître des épisodes de volatilité, que ce soit sur les taux ou sur les primes de risque spécifiques à un pays ou une région, cela constitue toujoursun contexte offrant de belles opportunités pour la gestion active.

Les perspectives pour les obligations d'entreprises des marchés émergents en 2025 offrent une opportunité attrayante pour les investisseurs à la recherche de rendement. Malgré des spreads comprimés, les fondamentaux solides et le portage attractif laissent entrevoir des gains sélectifs. En mettant l'accent sur les obligations HY à court terme et en maintenant un positionnement prudent, les gérants peuvent équilibrer les opportunités de rendement avec les risques potentiels. Nous pensons que le fonds est bien positionné pour tirer parti des dynamiques de marché tout en gérant les risques à la baisse dans un environnement à la fois exigeant et prometteur. |

Avertissement

Veuillez-vous référer au Document d’informations clés (KID)/prospectus avant toute décision finale d’investissement.

Document réservé uniquement à des investisseurs professionnels publié par Axiom Alternative Investments.

Les prospectus, KID, les valeurs liquidatives et les rapports annuels des fonds sont disponibles auprès de Axiom Alternative Investments – 39 avenue Pierre 1er de Serbie – 75008 Paris ou sur www.axiom-ai.com.

Les risques et frais relatifs aux fonds sont décrits dans le KID/prospectus.

Axiom Emerging Markets Corporate Bonds compartiment d’AXIOM LUX, société d'investissement à capital variable de droit luxembourgeois conforme à la directive OPCVM.

Ce document a été réalisé dans un but d’information uniquement. Il n’a pas de valeur contractuelle. ll ne constitue ni une offre de souscription ni un conseil en investissement. Les informations qu’il contient peuvent être partielles et sont susceptibles d’être modifiées sans préavis.

La société de gestion peut décider à tout moment de cesser la commercialisation dans votre pays. Les investisseurs peuvent avoir accès à un résumé de leurs droits en français sur axiom-ai.com/web/fr/informations-reglementaires/

La reproduction, totale ou partielle, sur est interdite sans l’autorisation préalable de Axiom Alternative Investments.

Axiom Alternative Investments, société de gestion – 39 Avenue Pierre 1 er de Serbie, 75008 Paris - Tél. : +33 (0) 1 44 69 43 90 Société à responsabilité limitée au capital de 1 001 500 euros - N° d’agrément AMF : GP-06000039

Risques principaux

Risque de perte en capital, risque lié à la gestion discrétionnaire, risque action, risque de change, risque lié à la concentration de portefeuille, risque de contrepartie, risque lié à l’engagement sur des instruments financiers à terme, risque lié aux titres de créance subordonnées, risque de durabilité, risque juridique.

Échelle de risque SRI 3 sur 7 pour la part fondateur AC EUR (LU2802104476). L’indicateur de risque part de l’hypothèse que vous conservez le produit sur son horizon de placement recommandé, c’est-à-dire 3 ans. Le risque 1 ne signifie pas un investissement sans risque. Cet indicateur pourra évoluer dans le temps.

Échelle de risque SRI 3 sur 7 pour la part fondateur AC USD (LU2821740730). L’indicateur de risque part de l’hypothèse que vous conservez le produit sur son horizon de placement recommandé, c’est-à-dire 3 ans. Le risque 1 ne signifie pas un investissement sans risque. Cet indicateur pourra évoluer dans le temps.