L’année 2024 a été favorable pour les actifs risqués. Les indices MSCI World et Bloomberg Global High Yield ont enregistré une excellente performance, affichant des rendements respectifs d’environ 17% et 11% en USD.

Malgré une inflation en baisse et des banques centrales accommodantes, la duration a sous-performé compte tenu d’un ralentissement nominal moins prononcé qu’attendu. L’indice Bloomberg Global Aggregate, couvert en USD, n’a délivré que 3,40%, soit moins que le cash.

À l'horizon 2025, ces niveaux de performance sur les actifs risqués seront difficiles à reproduire. L’inflation ne suit plus une tendance baissière claire dans les pays développés et semble même repartir à la hausse aux États-Unis. Les banques centrales pourraient être contraintes de changer de cap, remettant en question l’assouplissement monétaire ayant soutenu jusqu’à présent les marchés.

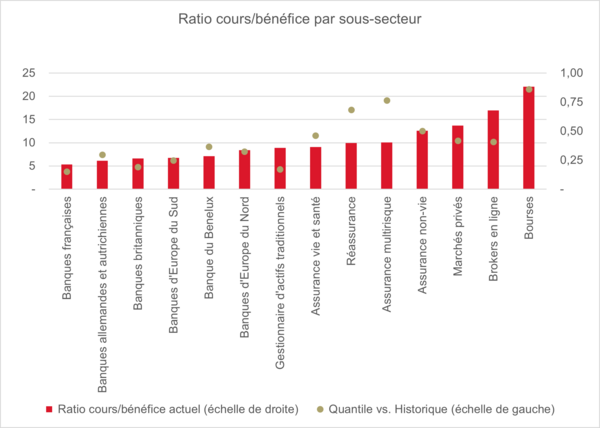

Les tensions commerciales et géopolitiques resteront nombreuses. Du fait de valorisations resserrées dans la plupart des classes d’actifs - le MSCI World se négocie à 20 fois les bénéfices malgré des taux réels élevés et les spreads de crédit se situent dans la partie inférieure de leur fourchette historique - le potentiel d’un retournement des primes de risque est significatif.

Dans des marchés généralement chers, les financières européennes se démarquent par leur niveau de rendement tant sur la dette subordonnée que sur les actions.

Les AT1s affichent un rendement au pire au niveau de l’indice d’ environ 6,6% en EUR malgré un risque d’extension réduit. 40% des remboursements prévus pour 2025 ont déjà été préfinancés et les resets sur les 60% restants sont généralement bien au-dessus des coûts de refinancement.

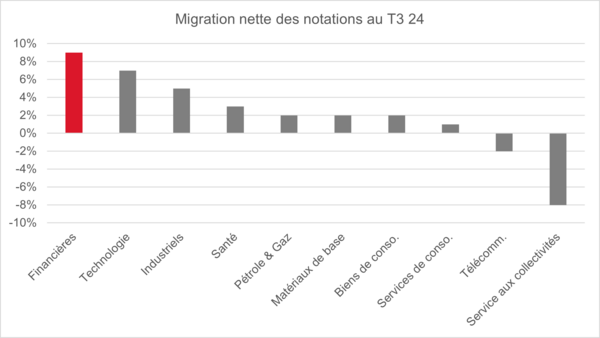

La tendance à l’amélioration des notations de crédit du secteur devrait se poursuivre, de nombreux émetteurs affichant une perspective positive au niveau subordonné. Les facteurs techniques sont favorables : les flux entrants dans les fonds de crédit devraient surpasser une offre nette nulle, voire légèrement négative. Enfin, l’univers offre de nombreuses opportunités idiosyncratiques sur des leviers réglementaires ainsi que des crédits hors indices.

Du côté des actions bancaires européennes, un rendement des bénéfices de 15%, une rentabilité des capitaux propres stable et la possibilité d’accroître les distributions à long terme grâce à des fusions-acquisitions et à l’optimisation du capital positionnent le secteur pour une 5ème année de surperformance.

Les investisseurs ne devraient pas suranalyser les risques liés aux taux et à la croissance en Europe, mais se concentrer plutôt sur la durabilité des fondamentaux :

Le revenu net d’intérêt bénéficiera de la duration des bilans, de courbes de taux plus pentues et de la croissance des dépôts.

La sensibilité au niveau des taux d’intérêt reste positive dans l’ensemble, mais a été significativement réduite, parfois jusqu’à quatre fois, limitant l’impact de l’ampleur du cycle d’assouplissement sur les marges.

Par ailleurs, l’inflation persistante des services et des salaires, les projections de l’inflation de la BCE supérieures à 2% malgré des hypothèses de productivité optimistes, et l’atténuation de l’impact des restrictions passées sur la croissance des dépôts et des prêts rendent un cycle de baisse profond très improbable.

Les commissions joueront un rôle de contrepoids face aux taux d’intérêt. Si les taux devaient baisser plus que prévu, le crédit, les flux clients et les marchés de capitaux se développeraient davantage. La volatilité macroéconomique persistante offrira un soutien aux activités de trading, notamment pour les titres obligataires, les devises et les matières premières.

La qualité des actifs sera soutenue par une amélioration du revenu réel des consommateurs en Europe, des provisions prudentes et une stabilisation du secteur immobilier.

Un assouplissement de la réglementation et une accélération des titrisations amélioreront la génération de capital, soutenant des distributions plus élevées.

Enfin, les opérations de fusion-acquisition, qu’il s’agisse d’acquisitions ciblées ou à grande échelle, contribueront à améliorer la qualité de la composition des revenus (en ajoutant des activités d’assurance, de gestion d’actifs et de banque d’investissement) et l’efficacité des coûts (grâce aux synergies) dans le secteur.

I. Les fondamentaux sont relativement protégés des fluctuations macroéconomiques. Les rendements à deux chiffres des fonds propres devraient se maintenir même avec des taux d’intérêt à 1%.

Les attentes actuelles du consensus pour les banques de la zone euro reposent sur un taux d’atterrissage de la BCE compris entre 1,75% et 2,25%, une croissance des dépôts normalisée, une faible croissance du PIB, une légère amélioration des commissions grâce à une activité plus dynamique sur les marchés de capitaux et de l’activité de prêts, ainsi qu’un retour à la moyenne des provisions sur prêts sur l’ensemble du cycle.

Dans l’ensemble, cela se traduit par une très faible modification du rendements des capitaux propres sectoriels pour 2025 et 2026.

2024 | 2025 | 2026 | |

Marge d’intérêt | 1,71% | 1,65% | 1,68% |

Ratio coûts / revenus | 53% | 54% | 53% |

Taux de provisionnement | 0,38% | 0,42% | 0,42% |

Ratio CET1 | 14,2% | 14,1% | 14,1% |

Rentabilité des fonds propres | 12,0% | 11,5% | 11,7% |

Source : Bloomberg, Axiom Alternative Investments

En examinant les sensibilités aux risques, les fondamentaux semblent bien protégés des fluctuations macroéconomiques.

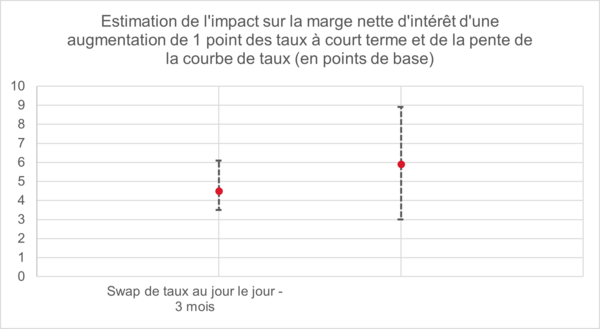

Le principal facteur de risque discuté est un retour à des taux d’intérêt très bas. Chaque mouvement parallèle de 100 points de base sur la courbe des taux d’intérêt devrait entraîner une diminution d’environ 10% des bénéfices du secteur.

En supposant des taux d’intérêt à 1% sur l’ensemble des maturités (c’est-à-dire sans aucun avantage à tirer d’une courbe plus pentue), la rentabilité des fonds propres du secteur resterait à deux chiffres avant même de prendre en compte l’impact compensatoire des commissions. Nous détaillons ci-dessous notre analyse sur les principales lignes du compte de résultats : les revenus nets d’intérêt, les commissions, les pertes sur prêts et les coûts.

Les revenus nets d’intérêt bénéficieront des écarts de retarification, de courbes plus pentues, de faibles bêtas des dépôts et de meilleurs volumes.

Pour projeter les revenus nets d’intérêt, il est essentiel de comprendre le profil de retarification entre l’actif et le passif.

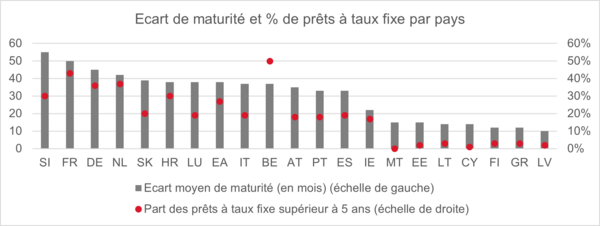

Les banques ont généralement un écart de maturité positif, ce qui signifie que l’actif prend plus de temps à être réajusté par rapport au passif. Cet écart varie significativement selon le type d’institution et le pays, ce qui entraîne des dynamiques de marges nettes d’intérêt très différentes lorsque les taux d’intérêt évoluent.

Cela explique pourquoi, dans un contexte de baisse des taux à court terme, les marges nettes d’intérêt augmenteront pour certaines banques et diminueront pour d’autres. Dans l’environnement actuel, les banques ayant des écarts de maturité plus importants et étant plus sensibles à la pente de la courbe des taux qu’au niveau des taux à court terme présentent un profil de revenus plus attractif.

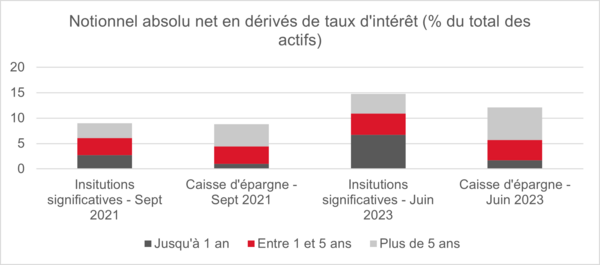

Il est important de noter que les banques ont réduit leur sensibilité aux taux d’intérêt au cours des deux dernières années, au passif avec l’augmentation des dépôts d’épargne à terme et des dépôts sensibles aux taux, et de manière active en augmentant la taille des swaps de taux d’intérêt receveurs.

Pour conclure sur la sensibilité aux taux, il faut considérer non seulement la sensibilité au niveau des taux à court terme, mais également à la pente de la courbe. Se concentrer uniquement sur la première serait une erreur, car les deux variables sont tout aussi importantes pour la marge nette d’intérêt.

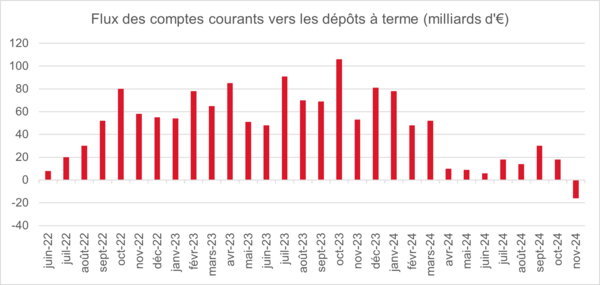

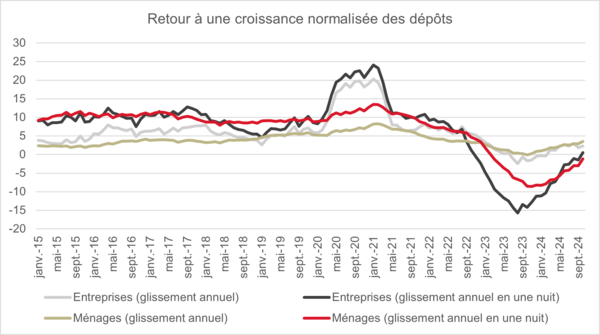

Un autre facteur pertinent est le reverse beta, c’est-à-dire la capacité des banques à répercuter les baisses de taux sur les dépôts. Les premiers signes sont encourageants. Les taux des dépôts à terme ont déjà significativement diminué depuis le pic atteint fin 2023, à une vitesse d’environ 6-7 points de base par mois. En outre, les clients ne déplacent plus leurs fonds hors des comptes courants, comme le démontre le graphique ci-dessous.

En ce qui concerne les volumes, nous prévoyons une stabilisation de la croissance des dépôts à 3-4%, avec une répartition stable entre les comptes courants, les comptes d’épargne et les dépôts à terme.

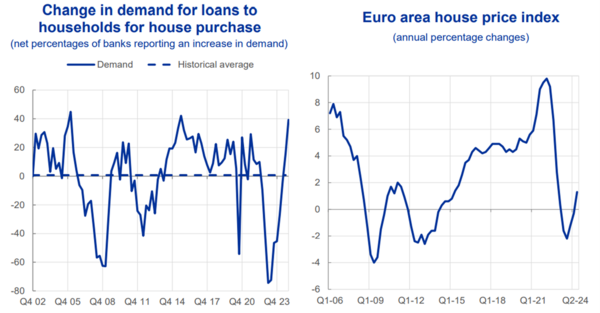

Nous sommes plus pessimistes quant à la croissance des prêts malgré les signaux positifs emis par les enquêtes sur la distribution du crédit bancaire, car nous anticipons des taux hypothécaires élevés dans la durée et une substitution continue de la dette privée par la dette publique. Globalement, nous prévoyons une croissance des prêts d’environ 1%, bien en deçà de la croissance nominale du PIB.

Le principal risque pour les revenus nets d’intérêt serait un retour à des taux d’intérêt inférieurs à 1% sur toute la courbe. Nous considérons ce scénario comme très improbable. Le cadre de décision de la BCE aide à comprendre pourquoi il pourrait être difficile d’abaisser les taux, même en dessous de 2% :

Les données relatives à l’inflation domestique restent bien au-dessus de l’objectif. Plus de 80% du panier de services affichent une inflation annuelle supérieure à 3%. Les salaires augmentent de plus de 3%, un niveau cohérent avec une inflation de 2% en supposant des gains de productivité normalisés.

Les projections d’inflation de la BCE montrent un déflateur du PIB à 2,1% en 2026 et 2027 dans l'hypothèse de gains de productivité normalisés.

L’amélioration des enquêtes sur la distribution du crédit bancaire et la hausse des prix de l’immobilier indiquent que la politique monétaire pourrait ne plus être restrictive.

L’effet restrictif de la politique monétaire

La collecte d’actifs, la gestion de fortune, les marchés de capitaux et l’activité de prêt dynamiseront les commissions.

Les volumes de commissions dépendent de facteurs conjoncturels, tels que l’activité économique globale, l’octroi de prêts, la volatilité des changes, la volatilité macroéconomique, l’appétit pour le risque et les conditions de financement, ainsi que de facteurs structurels, comme la démographie, la réglementation et les nouveaux entrants.

À l’avenir, les banques devraient bénéficier de ces deux types de facteurs dans la collecte d’actifs et les activités de banque de financement et d’investissement (BFI), tandis que les perspectives concernant les prêts et les paiements apparaissent plus mitigées.

Collecte d’actifs et gestion de fortune

Les taux d’épargne élevés en Europe soutiennent les flux vers les assurances-vie et les fonds communs de placement. La baisse des taux à court terme réduit l’attrait des dépôts à terme et des fonds monétaires, réorientant l’appétit vers des fonds à marges plus élevées dans les segments obligataires, actions et alternatifs.

Les facteurs structurels liés à la gestion de fortune et aux actifs privés sont également favorables.

La pression croissante sur les retraites publiques due au vieillissement de la population accélérera le passage aux retraites “pilier 2”, générant ainsi une nouvelle source de revenus pour le secteur. Sur le plan de la création de produits, les banques renforceront leurs partenariats avec les fonds de crédit privés, augmentant ainsi les commissions issues de l’origination, de la structuration et du service.

Enfin, l’essor de centre internationaux de gestion de fortune en Asie et au Moyen-Orient profitera aux banques mondiales telles que HSBC et Standard Chartered.

BFI

Depuis 2021, l’activité de trading est supérieure à la tendance grâce à une volatilité macroéconomique accrue et à aux repositionnements plus fréquents des clients. Cela reste vrai aujourd’hui, avec des revenus de trading dans les segments actions et titres obligataires, devises et commodités qui devraient à nouveau être très élevés au T4 2024.

Nous n’anticipons pas de ralentissement significatif dans ce domaine, étant donné que l’incertitude reste élevée quant aux trajectoires des politiques des banques centrales, aux droits de douane et à la géopolitique.

En revanche, l’activité sur les marchés de capitaux a été négativement impactée par la hausse des taux et la volatilité.

Nous pouvons raisonnablement espérer une normalisation des marchés de capitaux, de dettes et des acticités de fusions-acquisitions, avec des acteurs du marché qui cesseraient de reporter leurs investissements dans l’espoir de taux futurs plus favorables.

Les banques ayant une exposition aux États-Unis devraient mieux s’en sortir dans ce contexte ; en effet, un environnement pro-entreprise sous une administration républicaine pourrait accélérer la reprise.

Volume global des fusions et acquisitions (T$)

Prêts

Les dernières enquêtes sur la distribution du crédit bancaire montrent un net rebond de la demande des entreprises et des ménages. Le tableau ci-dessous présente les pourcentages nets des banques respectivement ayant resserré les conditions d’octroi de crédit et constatant une augmentation de la demande de crédit.

Enquête sur la distribution du crédit bancaire au T3 24 (en %)

Entreprises | Achat immobilier | Crédit à la consommation | ||||

Conditions d’octroi | Demande | Conditions d’octroi | Demande | Conditions d’octroi | Demande | |

Zone euro | 0 | 4 | -3 | 39 | 6 | 8 |

Allemagne | -3 | 13 | 7 | 44 | 15 | 26 |

Espagne | 0 | 17 | 0 | 10 | 8 | 17 |

France | 0 | 8 | -22 | 67 | 8 | -15 |

Italie | 0 | -9 | 0 | 45 | 8 | 8 |

Source : BCE, Axiom Alternative Investments

Paiements

D’une part, la volatilité des changes et les droits de douane devraient accroître la demande pour des solutions de flux transfrontaliers du côté des entreprises. D’autre part, la pression sur les frais des paiements internationaux des particuliers, exercée par les régulateurs et les concurrents Fintech, reste très présente. Nous prévoyons que les grandes banques commerciales s’en sortiront mieux que les banques de détail traditionnelles dans ce domaine.

Provisions de prudence, titrisations, hausse des salaires réels et stabilisation des secteurs de la construction et de l’immobilier commercial garantiront des provisions inférieures à la tendance.

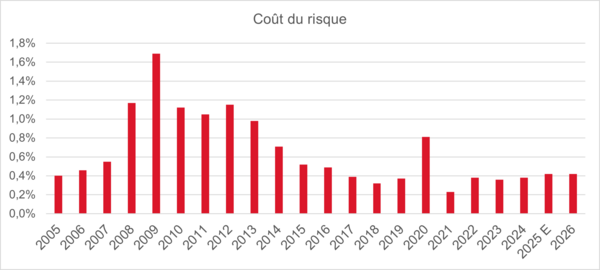

Les provisions sur prêts sont à des niveaux bas depuis près de 10 ans. Nous prévoyons une poursuite de cette tendance. Les réglementations sur le capital et les prêts non performants ont poussé les banques à s’éloigner des prêts à haut risque, réduisant le niveau et la volatilité des défauts.

Le secteur privé, en désendettement depuis la crise de 2008, est très résilient face aux changements des conditions de financement. Les prêts garantis par l’État ont permis aux banques de réduire leur exposition nette aux contreparties PME les plus risquées. La hausse des salaires réels en Europe soutient la solvabilité des consommateurs.

L’immobilier, en particulier les secteurs des bureaux en quartiers d’affaires et de la construction, reste un sujet de préoccupation. Les pertes sur prêts y restent relativement élevées mais diminuent trimestre après trimestre, les valorisations étant désormais pleinement ajustées. Les banques allemandes, lorsqu’elles sont interrogées sur leurs expositions au secteur automobile, ne prévoient pas d’évolutions notables en 2025.

Trimestre | Provisions par trimestre de Deutsche Bank sur l'immobilier commercial américain |

T3 22 | 40 |

T4 22 | 26 |

T1 23 | 35 |

T2 23 | 74 |

T3 23 | 66 |

T4 23 | 123 |

T1 24 | 121 |

T2 24 | 130 |

T3 24 | 68 |

Source : Deutsche Bank, Axiom Alternative Investments

Des fusions-acquisitions disciplinées amélioreront les ratios coûts/revenus et diversifieront les sources de revenus.

Les opérations de fusions-acquisitions dans le secteur bancaire se sont accélérées sur trois axes principaux :

Opérations ciblées pour diversifier les revenus :

Les banques ont cherché à augmenter les flux de revenus à faible intensité en capital par le biais d’acquisitions de petite et moyenne taille dans les services financiers diversifiés.

Exemples : DNB-Carnegie, BNP, Crédit Agricole

Opérations dans les secteurs de l'assurance et de la gestion d'actifs, en utilisant le compromis danois :

Le compromis danois permet aux banques d’utiliser une forme de double effet de levier sur leurs activités d’assurance. Les banques ont tiré parti de ce dispositif pour renforcer leurs branches assurance et gestion d’actifs.

Exemples : BNP-AXA-Agéas, Banco BPM-Anima, Allianz Global Investors

Opérations de consolidation visant à dégager des synergies de coûts :

L’année 2024 a été marquée par un retour des fusions-acquisitions bancaires, favorisé par l’amélioration des valorisations et la confiance des dirigeants. Bien que les autorités européennes aient été favorables, les politiciens locaux se sont montrés plus hésitants à soutenir ces opérations, en raison d’un mélange de préoccupations liées à la concurrence et l’ingérence étrangère.

Exemples : Nationwide-Virgin, Coventry-TSB, Natwest-Tesco, BBVA-Sabadell, Unicredit-Commerz, Unicredit-Banco BPM

Le succès ou l’échec des tentatives de consolidation du secteur par BBVA et Unicredit enverra un signal fort aux investisseurs quant à l’attractivité du secteur.

II. Le crédit financier subordonné offre de nombreuses opportunités en matière de portage et de réglementation. À l’échelle de la classe d’actifs, des hausses de notation et des facteurs techniques avantageux devraient soutenir les spreads.

Le marché obligataire ressemble actuellement à une situation de « verre à moitié plein ou à moitié vide ». Bien que les spreads soient historiquement serrés par rapport aux obligations souveraines (surtout en USD, moins en EUR), les rendements totaux restent attractifs.

En raison de déficits importants, l’offre de dette souveraine augmente rapidement à un moment où les entreprises se désendettent en moyenne. Les spreads reflètent non seulement l’appétit pour le risque et les prévisions de croissance, mais aussi la perte relative d’attractivité de la dette souveraine par rapport à la dette d’entreprise ou financière dans les pays développés, à la fois en termes de qualité de crédit et de dynamique de l’offre et de la demande.

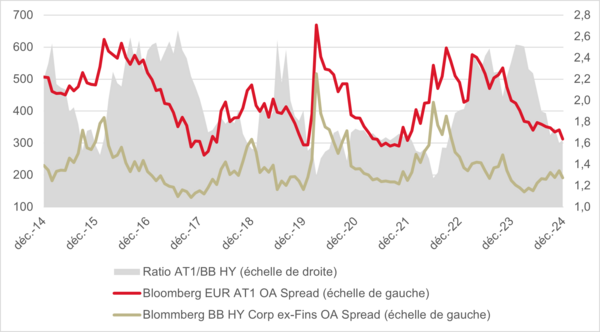

Les obligations AT1 offrent l’un des meilleurs rapports rendement-risque dans cet environnement, grâce à un rendement supérieur, une qualité de crédit élevée et en amélioration, un risque d’extension réduit et des perspectives d’offre/demande favorables. Le rendement au pire des AT1 au niveau de l’indice s’établit à environ 6,6% en EUR.

En termes de spread, les AT1 continuent d’offrir un spread attractif par rapport aux instruments High Yield d’entreprises de même qualité de crédit. Le ratio de spread de l’indice Euro AT1 par rapport à l’indice Euro HY BB ex-Financials oscille autour de sa moyenne à long terme de 1,5x environ.

La tendance en matière de qualité de crédit est très solide, de nombreuses banques étant actuellement assorties d’une perspective positive par les agences de notation. Cela reflète à la fois le niveau de rentabilité plus élevé dans le secteur et les progrès réalisés par les banques périphériques dans l’assainissement de leur bilan.

En se concentrant sur les perspectives susceptibles de faire passer la notation dans la catégorie Investment Grade, les noms suivants ressortent :

Au niveau des instruments AT1 : Santander, Standard Chartered, AIB, Bank of Ireland, ING, KBC et Swedbank.

Au niveau des obligations Tier 2 : Sabadell, Intesa, BCP, Novo Banco.

Au niveau des obligations senior : Unicaja, Monte, Iccrea, Eurobank, National Bank of Greece, Bank of Cyprus.

La seule ombre au tableau est la tendance défavorable sur les banques françaises. La dégradation de la note souveraine de la France par Moody’s, passée de Aa2 à Aa3 en décembre, a entraîné une dégradation mécanique de la notation senior préféré des banques françaises en raison d’une capacité de soutien gouvernemental plus faible.

Cependant, les notations subordonnées restent inchangées. À noter que Société Générale est toujours placée sous perspective négative par Moody’s, en raison de sa faible rentabilité persistante.

L’année 2025 semble assez bénigne en termes de risque d’extension. Plus de 40 % des remboursements ont déjà été refinancés, y compris les resets les plus serrés tels que les titres suivants : EUR NDAFH 3,5% 2025, EUR CCBGBB 3,625% 2025, USD SEB 5,125% 2025 ou EUR KBC 4,25% 2025.

Les AT1 ayant un call en 2025 et qui n’ont pas encore été refinancés affichent tous des resets supérieurs à 400 points de base, à l’exception de l’obligation EUR RBIAV 8,659% 2025, qui sera probablement à surveiller.

Nous pensons que le recours accru des banques aux offres de rachat conditionnées à de nouvelles émissions bien avant la première date de call, même lorsque les obligations ont des resets inférieurs au spread de refinancement, réduit le risque global d’extension dans cette classe d’actifs et devrait entraîner un resserrement des spreads à l’avenir.

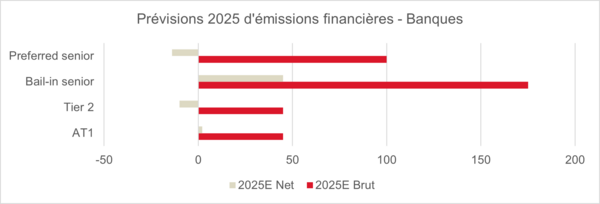

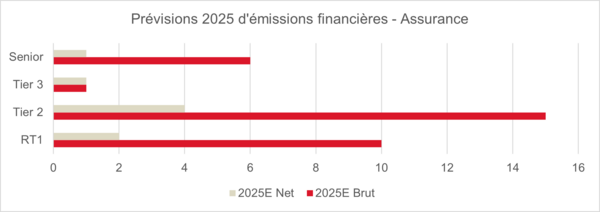

Concernant l’offre d’instruments, la dynamique 2025 devrait être favorable, avec une offre nette négative attendue pour les Tier 2 et une offre légèrement positive pour les AT1 dans un contexte de flux entrants continus dans les fonds obligataires, à mesure que les taux à court terme baissent.

Bien que nous soyons globalement positifs sur l’univers des AT1 pour les raisons évoquées ci-dessus, nous pensons que les meilleures opportunités se trouvent en dehors des émissions des plus grandes banques systémiques.

L'univers du crédit financier européen offre une richesse d'opportunités hors indice, diversifiées, liquides et très bien notées. Nous montrons ci-dessous qu'à travers une sélection rigoureuse d'obligations, il est possible d'obtenir des spreads plus élevés, des taux de reset plus attractifs et une volatilité plus faible pour une notation similaire à celle de l'indice AT1, tout en maintenant un excellent profil de liquidité selon notre analyse.

Spread au call (points de base) | Reset (points de base) | Notation | Beta indice Coco | |

Indice Coco | 285 | 460 | BB+ | 100% |

Axiom Obligataire - poche AT1 | 435 | 593 | BB+ | 86% |

Source : Axiom Alternative Investments

Liquidité | J1 | J2 | J3 | J4 | J5 |

Axiom Obligataire | 74% | 16% | 7% | 2% | 1% |

Source : Axiom Alternative Investments

Enfin, les évolutions réglementaires continuent de fournir de nombreuses opportunités de trading. La pression des régulateurs pour résoudre le problème du risque d’infection (c'est-à-dire la coexistence d’instruments de rang identique en termes de résolution mais de valeurs de capital différentes) s’est intensifiée.

Le 20 décembre 2024, l’Autorité Bancaire Européenne a publié sa réponse à une question concernant les instruments legacy Tier 1 de BFCM, utilisant un langage très clair à propos du risque d’infection :

« Bien que ces instruments aient été légitimement disqualifiés de toutes les couches de capital et de passifs éligibles en vertu des dispositions transitoires applicables, ils restent de rang pari passu avec des instruments de fonds propres entièrement éligibles, créant une complexité indue dans le bilan de l’émetteur et soulevant des préoccupations en termes de classification. Par conséquent, l’EBA estime que BFCM devrait envisager le rachat de ces instruments. »

Au Royaume-Uni, la Banque d’Angleterre a publié une déclaration de politique générale confirmant le pouvoir du régulateur d’ordonner le retrait d’instruments qui entravent la résolution.

Dans le domaine de l’assurance, l’Union européenne a adopté une transposition de la directive sur la résolution bancaire, qui exercera une pression sur les émetteurs pour racheter les instruments présentant un risque d’infection :

« Les États membres veillent à ce que toutes les créances résultant d’éléments de fonds propres aient, dans les lois nationales régissant les procédures normales d’insolvabilité, un rang de priorité inférieur à toute créance ne résultant pas d’un élément de fonds propres. »

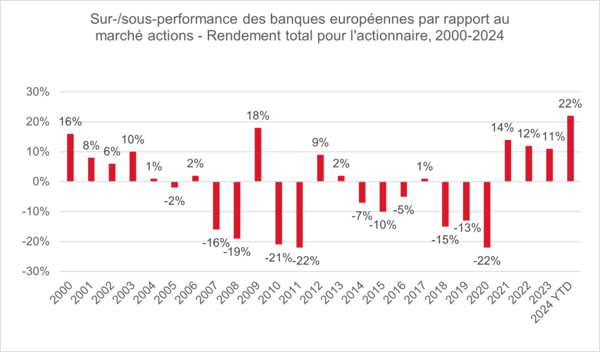

III. Une configuration macroéconomique favorable et des gains supplémentaires en capacité de distribution à long terme placent les actions bancaires européennes en position pour une 5ème année de surperformance.

Après une décennie post-crise difficile, les banques européennes ont surperformé l’ensemble du marché pour la 4ème année consécutive. La surperformance cumulée d’environ 90% depuis fin 2020 est impressionnante.

Cependant, elle a été principalement alimentée par les révisions positives des bénéfices et le portage. Les banques européennes demeurent extrêmement bon marché, comme en témoignent leurs décotes record par rapport au marché européen au sens large et à leurs homologues américaines.

Comme expliqué dans la partie I, la trajectoire des bénéfices est robuste. Bien que la sensibilité à la courbe des taux puisse expliquer en partie pourquoi les investisseurs hésitent à considérer les bénéfices actuels du secteur comme durables, nous trouvons cet argument contredit par les valorisations relatives des banques sensibles aux taux par rapport à celles qui le sont moins.

Les banques françaises et allemandes figurent en effet parmi les banques avec les plus faibles ratios cours/bénéfices, malgré leur sensibilité limitée au niveau des taux.

Nous estimons plutôt que cette décote est largement imputable à des attentes faibles concernant l’Europe et à une faible appétence pour des actions perçues comme fortement sensibles aux développements politiques ou macroéconomiques européens.

Ce contexte de “faibles attentes” est généralement favorable à une surperformance. De potentiels perturbateurs de la croissance sont à prévoir en 2025, notamment la consolidation budgétaire en France – si un budget est adopté – et en Italie, où le dispositif Superbonus est en cours de réduction.

Des inquiétudes persistent également quant à l’impact d’une augmentation des tarifs douaniers sous l’administration Trump. Sur ce point, les modèles montrent des résultats divergents selon que les pays ripostent et selon la vitesse à laquelle les flux commerciaux sont réorganisés.

Contrairement à la croyance populaire, de nombreux modèles montrent un impact négatif sur le PIB plus important pour les États-Unis que pour l’Europe en cas de mise en place d’un tarif universel de 10% par Trump.

De nombreux facteurs positifs sont également à souligner. La confiance des consommateurs s’améliore lentement grâce à la modération de l’inflation et à une poursuite du rattrapage des salaires réels.

Les enquêtes sur les prêts bancaires indiquent un rebond de l’investissement résidentiel et des entreprises. La baisse des taux à court terme devrait entraîner une diminution du taux d’épargne financière des ménages, actuellement supérieur de 4 à 5 points à son niveau pré-Covid.

Une accélération du déploiement des fonds NextGenerationEU devrait bénéficier à des pays comme l’Espagne et la Grèce. Les élections en Allemagne pourraient apporter un regain de confiance et stimuler les dépenses d’investissement. Dans l’ensemble, nous ne voyons pas de scénario catastrophique pour l’économie européenne.

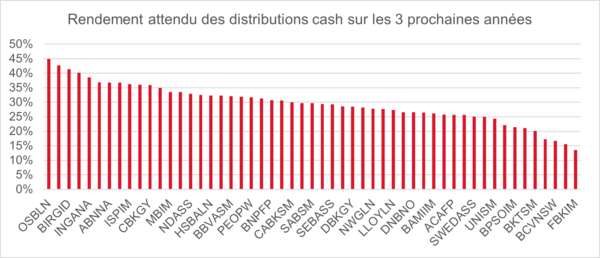

Pour en revenir aux fondamentaux du secteur, l’attractivité de ce dernier repose en partie sur le rendement à deux chiffres des distributions.

Une réglementation plus favorable, des coussins de capital élevés et un accent mis sur la rentabilité des fonds propres plutôt que sur la croissance des revenus devraient renforcer la capacité des banques à restituer du capital aux actionnaires tout en finançant leur croissance.

Le recours accru aux titrisations ces derniers mois en est une illustration. Sur le sujet de l’arbitrage entre croissance inorganique et distributions, nous pensons que les dirigeants n’envisageront des fusions-acquisitions que si elles s’avèrent plus relutives pour le bénéfice par action et le dividende par action que des rachats d’actions.

Les deux moteurs de la surperformance des banques européennes au cours des quatre dernières années – à savoir un régime de taux d'intérêt normalisé et un retournement du cycle réglementaire – sont encore loin d’être pleinement intégrés dans les cours des actions.

Sur ce dernier point, il convient de souligner la lettre des ministères des Finances allemand, français et italien adressée à la Commission européenne, demandant de « mettre davantage l'accent sur la compétitivité du secteur financier, en particulier bancaire, et sur sa capacité à financer l'économie ».

Concernant les six thèmes suivants – compétitivité de la banque d’investissement (FRTB – Fundamental Review of the Trading Book), financement immobilier, titrisation (financement de l’économie), risque climatique (approche plus réaliste), règles macroprudentielles (prise en compte de la compétitivité du secteur), amélioration du fonctionnement de la supervision bancaire – les ministères plaident pour une approche plus pragmatique et favorable à l’industrie.

Ce changement de paradigme politique et réglementaire constitue un facteur positif pour la profitabilité et la croissance du secteur.

Avertissement

Veuillez-vous référer au Document d’informations clés (KID)/prospectus avant toute décision finale d’investissement.

Document réservé uniquement à des investisseurs professionnels publié par Axiom Alternative Investments.

Les prospectus, KID, les valeurs liquidatives et les rapports annuels des fonds sont disponibles auprès de Axiom Alternative Investments – 39 avenue Pierre 1er de Serbie – 75008 Paris ou sur www.axiom-ai.com.

Les risques et frais relatifs aux fonds sont décrits dans le KID/prospectus.

Axiom Obligataire compartiment d’AXIOM LUX, société d'investissement à capital variable de droit luxembourgeois conforme à la directive OPCVM.

Ce document a été réalisé dans un but d’information uniquement. Il n’a pas de valeur contractuelle. ll ne constitue ni une offre de souscription ni un conseil en investissement. Les informations qu’il contient peuvent être partielles et sont susceptibles d’être modifiées sans préavis.

La société de gestion peut décider à tout moment de cesser la commercialisation dans votre pays. Les investisseurs peuvent avoir accès à un résumé de leurs droits en français sur axiom-ai.com/web/fr/informations-reglementaires/

La reproduction, totale ou partielle, sur est interdite sans l’autorisation préalable de Axiom Alternative Investments.

Axiom Alternative Investments, société de gestion – 39 Avenue Pierre 1 er de Serbie, 75008 Paris - Tél. : +33 (0) 1 44 69 43 90 Société à responsabilité limitée au capital de 1 001 500 euros - N° d’agrément AMF : GP-06000039

Risques principaux

Risque de perte en capital, risque lié à la gestion discrétionnaire, risque action, risque de change, risque lié à la concentration de portefeuille, risque de contrepartie, risque lié à l’engagement sur des instruments financiers à terme, risque lié aux titres de créance subordonnées, risque de durabilité, risque juridique.

Échelle de risque SRI 2 sur 7 pour la part HC EUR (LU1876460731). L’indicateur de risque part de l’hypothèse que vous conservez le produit sur son horizon de placement recommandé, c’est-à-dire 3 ans. Le risque 1 ne signifie pas un investissement sans risque. Cet indicateur pourra évoluer dans le temps.